フリーランスの背景イラストレーターから法人成りし、安田画房イラスト制作株式会社を経営しています安田大輔(@yasudagabou )と申します。

この記事では、いかに手元にお金を残すか、残したお金をどう運用すべきかといったことを解説していきます。

お金持ちになりたければ是非最後まで見てください!

フリーランスイラストレーターから会社を立ち上げると、よく聞かれるのが

というご質問。

私の回答としては

年収300万円のラインでも有利になり得るので検討余地あり!

です。

事前にこちらの記事をご覧いただいた方がより理解が深まるかと思います▼

フリーランスイラストレーターが支払う税金まとめとオススメ節税対策8選

フリーランスから法人化を考えるタイミング

フリーランスから法人に切り替えを検討する3つのタイミングをご紹介します。

該当するようでしたら是非、ご一考ください。

意外とフリーランスでいるよりもお得になるかもしれません。

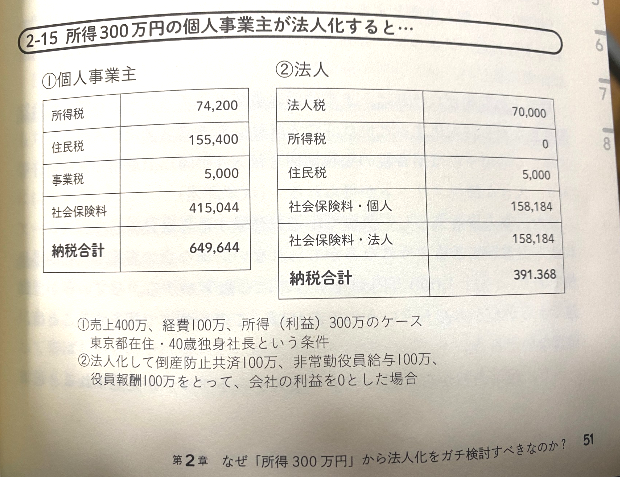

タイミング① 年収300万円以上稼いだら

こちらの画像は「日本一わかりやすい ひとり社長の節税 〜税理士YouTuberが“本音”で教える〜」の1ページです。

こちらの記事でご紹介したような節税対策を講じて会社の利益をゼロにすることで、フリーランスよりも法人の方が25万円程税金を抑えられます。

ただし初年度は法人設立費用がかかり、毎年税理士費用が乗っかりますので個人的に現実的ラインは「年収500万円以上で、長期的に経営する」というのが条件ではないかと思います。

税理士費用は決算だけにすれば抑えられます。 法人の場合、売上0給料0利益0でも地方法人税の均等割が年間7~8万円確実にかかります。会社の維持費のようなものです。

タイミング② 年間売上1000万円以上稼いだら

こちらの記事でも詳しく解説しましたが、年間の売上が1000万円を越えると、その翌々年から消費税を納める義務が生じます。

でも、法人化するとさらに2年間免税されるのでお得です!

実はこのタイミングで私は法人化を決意しました。

このラインは法人化促してる感はあります。

ちなみに売上600万円、経費100万円のシミュレーションはこちらの動画が参考になります。

個人に出しすぎても会社に残しすぎても税金が高いこと、対策次第で個人より法人の方が納税額を半減させることも可能なようです。

節税するなら法人の方が有利!

納税は国民の義務のひとつです。

ですが節税の権利もあります。

「年収1000万の無対策のフリーランスより年収300万の法人代表の方が豊か」というのはこの辺の対策や知識から来ています。

所得1000万円の節税シミュレーション

法人の場合、売上を年間1000万円とした場合

・自分の給料(役員報酬):300万円 / 年

・家族の誰かを雇用して給料を支払う(非常勤役員報酬):300万円 / 年

・倒産防止共済:240万円 / 年

・会社に残すお金:160万円

計:1000万円

というお金の振り分け方ができます。

自分ひとりで給料600万円をとるよりも、自分と同居しているご家族を雇用して300万円ずつ支払えば課税される金額は少なくなります。(同じ財布で生活している人なら結果として同じ収入になり、節税できます)

さらに、こちらの記事で紹介したような小規模企業共済や、つみたてNISA、iDeCo、ふるさと納税といった節税対策を個人で講じることで所得税、住民税をかなり抑えられるはずです。

お住いが賃貸であれば法人で契約することで社宅として住むことができるので、家賃の9割を会社の経費として落とせます。

家賃の9割が経費にできるのは大きいですよね。

ちなみに法人税は会社の利益が800万円以下で25%取られますが、最大でも35%です。

フリーランスは最大で所得税が55%かかるので、稼いでる方は法人にお金を残した方がお得です。

法人化すると社会保険に加入することになる

フリーランスの場合、国民健康保険・国民年金に加入します。が法人成りすると、自分で作った法人の社員となるので社会保険・厚生年金に加入する必要が出てきます。

それぞれの違いを解説します。

国民年金・国民健康保険

国民健康保険は年収に応じて高くなっていきます。ざっくり年収の1割前後くらい。

フリーランスイラストレーターに重宝されている「文芸美術国民健康保険」は一律で

〇 組合員: 19,600円

〇 家 族: 10,300円

〇 介護保険料:4,000円

です。課税所得が200万以上だと、こちらのほうが安いようですので対象なら要検討。

国民年金は月額16,610円(令和3年度)

付加年金込で2年前納がおすすめです。

年金は払ってない場合10年分さかのぼって払うことも可能ですし、それも控除になるので払いましょう。

老後でなくても障害年金・遺族年金など保険の色合いも強いですし長生きしたときの支えになります。

受け取りを遅らせることで額を増やせるので、その時の状況に応じて考えましょう。

文美国保の場合、年金と合わせても36,210円 / 月です。

社会保険【健康保険・厚生年金・子育て拠出金】

法人の義務ですが会社の社長からすると、割高です。

健康保険料(地方で税率がやや変わりますが、東京の場合)

40歳未満:月収の9.84%

40歳以降介護保険追加:月収の11.64%

厚生年金

月収の18.3%

月収65万で最高額118,950円(それ以上は上がりませんが所得税は上がります。)

給料が少なければ健康保険・厚生年金は安いです。

給料が少なくても下記すべての対策を取れば低年収でも豊かな生活は可能です。

子育て拠出金

月収の0.36%(児童手当の財源なので子供がいる人は取り返せます)

健康保険(約10%)+厚生年金(18.3%)+子育て拠出金(0.36%)=28.66%

全て合わせて3割近く持っていかれるので、ここは法人成りするデメリットと言えます。

我々イラストレーターは投資をするべきか?

「投資目的」が老後の資産形成であればしたほうが良いです。 金持ちのほぼすべてが証券口座を持っているのも事実です。

あまり将来の資産形成が必要ない人なら無理に投資せずお金を使って楽しむことも大切だと思います。

老後の資産をしっかり作り、ある程度の年齢になったら好きな絵だけを描いてゆとりのある生活を過ごす…というのは多くのイラストレーターさんの求める着地点ではないでしょうか。

これから紹介するのは短期的に大きく増やす方法ではありません。

老後2000万問題と言われてますが、国は自助努力を推奨してます。

素人でも勝てる投資はあります。やり方は簡単です。

インデックスファンド(米国平均、世界平均等)にドルコスト平均(定期同額)積立を「長期」で行う

以上です。

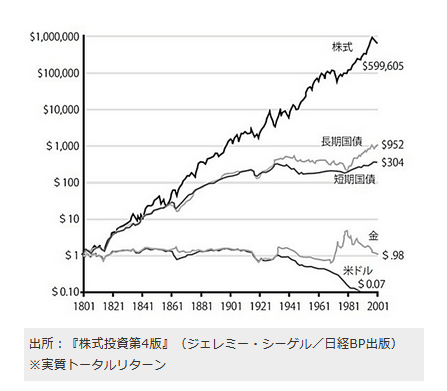

下の図は有名な200年チャートです。1801年から2001年の間の値動きを表しています。

この200年の間に、株は60万倍。国債952倍~304倍。金は0.98倍。ドルはマイナス0.07倍…といった感じに推移しています。

米国株は「平均」約7%づつあがって ドルは1%位の下落を続けてます。

このように「長期的に」株価は上がり、ドル・円資産が下がる傾向は200年続いてますしこれからもその傾向は続くと思われます。

「そう思えるなら投資すべき、そう思えないなら投資しない」という判断材料になるかと思います。どう思いますか?

円で貯蓄だけだと長期的に見てマイナス…インフレによって目減りしてしまうのです。 現在は初任給がおおよそ20万円ですが50年前は2万円だったりします。

今の100万円が未来の10万円の価値になってしまう、、そんなインフレリスクに強いのが株です。

投資と聞くとギャンブルとの違いがわからなくて怖い人もいるかも知れませんが、

長期積立&インデックス投資であれば負けない(落ちても回復する)と言われてます。

https://www.multpl.com/s-p-500-pe-ratioより

上記S&P500の150年チャートを振り返って見ると世界恐慌で8割以上落ちた直前、つまり投資を始める最悪なタイミングから始めたとしても15年以上積み立てたらプラスになります。

似たことがあったときに積立を続けるマインドがあるか、「長期的に」株価は上がると本当に信じられたかが問われるところです。

つみたてNISAやiDeCoでは、自分で投資対象を選ぶことが出来ますが、投資をしたことがない人からするとハードルが高いかと思います。

その場合は人気のS&P500(米国上位500企業の加重平均・毎年入替あり)かVT(全世界株式)が良いとされてます。

こういった投資信託は株の詰め合わせセットです。

どこか特定の企業にのみ投資するわけではなく、アメリカの上位500社にまんべんなく投資できたほうが安心感がありますよね。

また、数十年単位なら米国1位と思えても50年、100年単位だとわからないので、より安定的な世界平均のVT(全世界株式)への投資も最適解といえます。

日本は人口減少傾向で残念ながら将来に大きな期待をするのが難しいです…。

S&P500やVTに投資すると年に数回配当金が受け取れます。

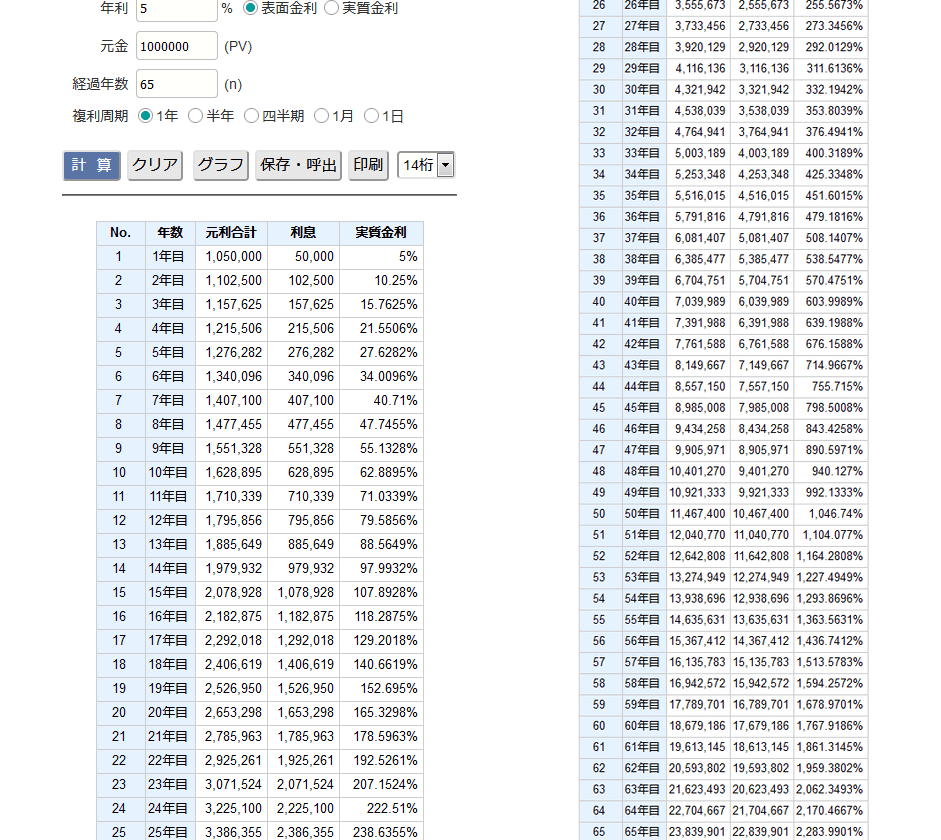

その配当金をさらに再投資する(複利)ことで、年利5%でも65年で20倍になります。

つまり、お子さんが産まれたら、子供名義で100万円分インデックス投資をすることで、お子さんの老後2000万問題を解決できる力があります。(インフレで2000万では足らなくなってる可能性もあります)

複利計算

https://keisan.casio.jp/exec/system/1248923562

複利の力でシミュレーションでは100万円が追加投資無しで65年後2380万円を超えてますが、実際は毎年きれいに5%利益が出るわけではなく波があります。

平均なので上振れ下振れもあるので短期的に元本割れは起こり得る、起こる覚悟は必要ですが時合が悪くても10年以上であれば増える可能性が高いと考えておくと良いです。

買って、売ってを繰り返す投資方法はギャンブル寄りになりがちなうえに、最終的には上述したようなインデックス投資を超えることはほとんどないと言われてます。

「長期インデックス」なら負けない投資ができるので、投資家の上位10%に入ることが出来ます。

長期インデックス積立がオススメ

余裕があるならiDeCoやNISAに加えて「長期インデックス積立」おすすめです。

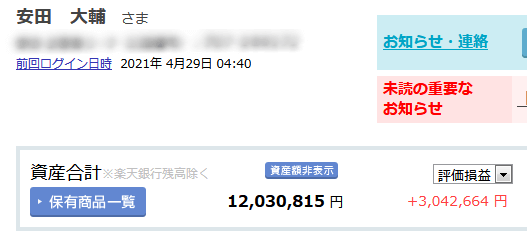

私自身の例ですが、期間2年弱と参考になりにくいかもしれませんが、S&P500のみ積立投資を毎月し続けています。

合計元金約900万に対して約300万の利益になってます。33%増です!

S&P500の目論見書では年-14.1%~+36.4% なのでその範囲内ではあります。

が、ややバブル感があるので短期的に落ちる可能性も強そうですが毎月同額積立ルールは変えずに続けていきたいところです。

NISA・iDeCo枠は20年間利益に対して無税ですが、そうでない株式投資でも利益に対して住民税込で20%と明らかに税率が低いです。

インデックスなどの含み益には課税されません。利確(円に戻す)とそのタイミングでの利益に課税されます。

老後に利確する予定でそれまで愚直に積立、暴落時に買い増しする予定です。

ただし法人で投資すると利確しなくても毎年の評価額で含み益に課税・含み損経費扱いされます。

話題の暗号資産(仮想通貨)も含み益には課税されませんがコインの交換は利確扱いです。

数年前までは法人もその扱いでしたが現在「法人は毎年の評価額で含み益には課税・含み損には経費扱い」になりましたので注意が必要です。

損失の繰越ができるので法人保有が有利ですが9割の暴落も珍しくないので適正リスクは資産の数%と言われてます。

当たり前の話ですが、投資する際は余剰資金・自己責任でお願いします。

将来のお金について考える

いかに手元にお金を残すか、残したお金を投資に回せるか。

手元にお金を残すためには税金を抑える工夫が必要で、そのために法人化した方が有利な面も多々あります。

投資は博打ではなく、数十年先を見越してインデックスで積み立てるのが賢明だと考えます。

人生にゆとりをもって、まったり好きな絵を描く時間を増やすためにも、自分や家族にお金を残す方法を一度考えてみてください。

この記事がそのきっかけになりましたら嬉しいです。

イラストレーターのお金についてもっと知りたいアナタにオススメの記事

- 【保存版】イラストレーターが独立を考えたときに読む本まとめ【不安解消】

- イラストレーターの生活ってどんな感じ?フリーランス・会社員・副業

- イラストレーターが年収1,000万円を超えるための具体策

- イラストレーターのお金事情

- 絵描きの【稼げるSNS運用方法】解説!イラスト仕事の獲り方とは?