会社を経営しながら背景イラストレーターとして仕事をしている安田大輔(@yasudagabou )と申します。

この記事ではフリーランスイラストレーターとして絶対に知っておかなきゃいけないはずなのに小難しくて一旦脇に置かれがちな税金について解説していきます。

・フリーランスイラストレーターが支払う税金について

・フリーランスイラストレーターの効果的な節税対策方法

といったトピックに触れていきます。

是非この機会に当記事で概要を掴んで頂き、イラストレーターというビジネスを真っ当に営むための知識を付けて頂けたら幸いです。

ちなみにですが、フリーランスをしてるけど納税してないという人は相当まずい(追徴課税・重加算税などでたくさん税金を取られます)ので一刻も早く税務署や税理士に相談しましょう。

税務署なら無料で対応してます。税金には時効はないようです。

フリーランスイラストレーターが支払う税金

フリーランス(個人事業主)となると以下の税金を支払う必要があります。

- 所得税(3月)

- 住民税(6月、8月、10月、翌1月)

- 個人事業税(8月、11月)

- 消費税

こんなにあるんです…。

それぞれ解説していきます。

①所得税

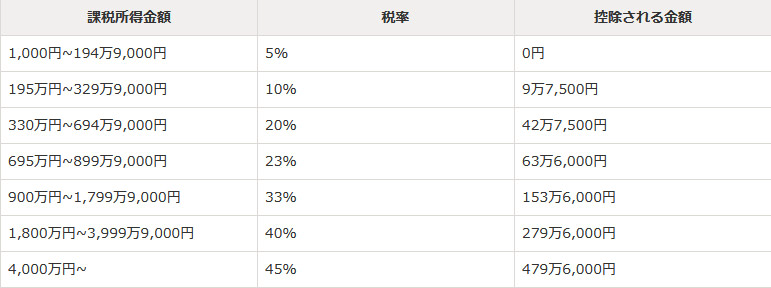

”利益”(=課税所得)に対して課税される税金です。

課税所得(利益)=売上-経費-各種控除

例えば年間の売上が500万円だったとして、必要経費+控除額が300万円だった場合、

200万円が利益です。(課税所得=200万円)

こちらの表が所得税の税率を表したものです。

よく勘違いされるのが

というやつです。

日本の所得税は「超過累進税率方式」を採用しています。なので正しくは

195万円までは5%、残りの5万円は10%

というふうに各ステージごとにそれぞれの税率が掛けられるわけです。

上の例で言うと

195万円 x 5% + 5万円 x 10% = 102500円

ということになります。

195万円以上は税率が10%に上がっちゃうから、なんとかあと5万円経費で使って5%に下げないと~!!

と言う人もいますが、間違いです。

ステージが上がったら全体の税率が変わるわけではないのです。

所得税の納付期限は、確定申告と同じ3月15日となっています。(振替納税の場合は4月20日)※コロナ禍など有事の際は変更されたりします。

②住民税

①所得税の頁で計算した課税所得の10%+5,000円程度の金額です。前年の所得金額で計算されます。

課税所得が200万円の場合は20万円です。(所得税と違って段階で区切ったりはしません)

この金額に所得関係なく定額で5,000円程上乗せがあります。(住民税の均等割り+東日本大震災に伴う復興特別税←2024年まで)

納期は6月末・8月末・10月末・翌1月末の年4回。

③個人事業税

所得税・住民税はサラリーマンでも課せられていますが、この個人事業税はその名の通り個人事業オリジナル税です。

所得が290万円を越えると、越えた分の金額に対して課税されます。

職種によって課税されるパーセンテージが異なりますが、イラストレーターの場合は「デザイン業」に区分されるので5%となります。

納期は、8月と11月の年2回。

④消費税

消費税は原則として売り上げが1000万円を越える事業者が課税対象となります。

年間で1000万円以上売り上げていなければ免税事業者なので、納める必要はありません。

でも請求することはできます。なので、10万円のイラストの仕事をした際に、消費税含め11万円(消費税:10%)で請求して、消費税分の1万円を納めなくても問題はありません。

だったのですが!

2023年10月からインボイス制度が始まります。

そうなると免税事業者は消費税を請求できなくなります。

つまり、売上500万円のイラストレーターは単純計算で50万円程度売り上げ減となるわけです…。

売上が1000万円以下のイラストレーターの場合、自ら申請して課税事業者になることで、消費税の請求も可能になります。

課税事業者にならないとクライアント側の「仕入れ税額控除」の対象にならないので、発注されづらくなる…かもしれないというリスクもあります。

こちらの漫画が参考になりそうです▼

【漫画】税理士が教える! ネコでもわかるインボイス制度

フリーランスイラストレーターの節税対策

4つの税金の種類について解説してきましたが、これらの支払額を下げるためには計算の大元になる課税所得を減らせればいいわけです。

課税所得の計算式は

課税所得(利益)=売上-経費-各種控除

でしたね。

つまり、「経費」と「各種控除」の金額を増やせば課税所得が減り、支払わなければならない税金も減らすことができるようになります。

極端な話、売上1000万でも「課税所得」が0なら所得税はゼロです。

オススメの節税対策をご紹介します。

会社員は税金を払ったあとの「手取り」から色んなものを払ったり貯蓄したりしますが、フリーランスや法人は「売上金」から色んなものを払って抑えた「課税所得」に税金がかかります。

なので税金の金額をある程度コントロールできるわけです。節税対策をすることで、納める税金を少なくすることができるようになります。

経費

そもそも経費とは何か、と言いますと仕事をするうえで必要な費用のことです。

イラストレーターの場合、例えば

・パソコンやタブレット(仕事道具)

・取材費

・資料集購入費

・打ち合わせ代(交通費やコーヒー代など)

・ポートフォリオ作成のための印刷用紙

・制作に必要なアプリ、ツール、絵の具、鉛筆代

・WEBサイトサーバー代や改修費用など

・エージェント契約料

は経費と言えるでしょう。

また、地方在住で打ち合わせに車が絶対必要!ということであれば車も経費となるかもしれません。(仕事使用率とプライベート使用率で按分する必要があるかも)

賃貸で住居兼事務所として働いているイラストレーターさんも多いかと思いますが、その場合、事務所スペースの比率分の家賃も経費に計上でできます。

家賃80,000円で事務所スペースが全体の3割程度だった場合は家賃の30%、つまり24,000円が毎月経費になります。

この金額を増やせれば課税所得は減らせますが、生活費が無ければ生活できないのでやりすぎは禁物です。

仕事に使っていないものや、所得税住民税などの支払いは経費になりません!

価格が30万円以下であれば特措法で一括計上(減価償却なし)可能(計300万まで)。

高額なものは種類に応じて減価償却として数年~10年以上に分割して毎年経費を払う形になります。(資産課税もされます)

青色申告

確定申告をする際に、青色申告か白色申告か選択ができます。

青色申告を選択すると、65万円控除されます。

その代わり「複式簿記」で記帳して損益計算書や貸借対照表を作成する必要があります。

難しそう…と思われるかもしれませんがfreee![]() などの会計ソフトを使うと簡単に作成できます。

などの会計ソフトを使うと簡単に作成できます。

参考>

イラストレーターとして独立・副業するならfreeeに会計を任せれば確定申告も楽チン!

ふるさと納税

ふるさと納税は、各自治体に寄付金を支払うことで該当するご当地名産品などが届く制度ですが、寄付金額の2000円を越える部分については原則として所得税と住民税から控除される仕組みです。

つまり、実質2000円支払うだけで名産品などが手に入るということ。超お得なんです。

高級食材やフルーツなんかが有名ですが、実はパソコンやカメラなんかの家電も手に入ります!!

ただ、控除金額の上限が決まっています。上限額は年収や配偶者の有無などで変わってきます。

こちらのふるさと納税控除シュミレーション![]() で簡単に計算できますので試算してみてください。

で簡単に計算できますので試算してみてください。

やらなきゃ損な制度です。TVCMでもおなじみのさとふる![]() などで始めてみてください!

などで始めてみてください!

![]()

小規模企業共済

毎月(または年払い)で掛け金を設定して最大で月7万円、年84万円を全額経費にすることができます。(月1,000円~OK)

掛け金は引退のタイミングで退職金として受け取れたり、年金として長期で振込してもらえたりします。

経費として節税しつつ、老後にお金も残せる方法です。

課税所得330~695万の場合、年間25万2千円~40万以上の節税効果が見込めます!

iDeCo( イデコ )

こちらも小規模企業共済と同じく毎月の掛け金を設定して全額控除となります。

自営業(フリーランス)の場合は月5,000円~68,000円で始められます。

運用銘柄が選べますが、個人的には全世界インデックスやs&p500がおすすめです。

積立だけでなく運用益に応じて将来得られる金額が変動します。(運用と言っても、お任せなので、ほったらかしですが)

デメリットはiDeCoに預けたお金は60歳まで下ろせなくなる点です。

資金繰りが苦しいから下ろしたい!急にまとまったお金が欲しいから解約したい!となっても老後まで資金はロックされてしまいます。(休止や再開はいつでもできます)

あと、若干口座維持費がかかります。

悪くないですが個人的には他と比べて優先度は低く感じてます。

お金に余裕がある方は取り入れてもいいでしょう。

つみたてNISA

年間40万円まで非課税で投資できる枠があります。本来利益の2割程納めなくてはならない税金が無税で投資できます。

こちらも、長期で積立ることを考えて全世界インデックスやs&p500がオススメです。

専従者雇用(個人)、役員、非常勤役員雇用(法人)

妻(夫)や親、兄弟などを

・専従者として雇用する

・非常勤役員として扶養にいれ(年130万円以下)社会保険なしで雇用する

・役員として扶養に入れず社会保険ありで雇用する

いろんな例がありますが、人を雇い給与や役員報酬を支払えば、その金額は経費になります。ただし、勤務実態が必須です。

どのような業務に従事していたか証明できると良いでしょう。(経理担当、漫画の作画補助、イラストの色塗り担当、など)

実は、ひとりで1000万円取るより夫婦で500万円ずつ取ったほうが支払う税金は安くなります。

法人の場合、会社にもバランス良く残せば(例えば333万円ずつ)更に節税になります。

夫婦家族仲良く 資産形成の目的を共有してるとよいでしょう。

経営セーフティ共済(中小企業倒産防止共済制度)

月5,000円~20万円の掛け金を全額経費にできる制度。

最大で年間240万円も経費にできます!

上限の800万円まで積み立てられます。

ただし、引き下ろす際は益金扱いとなり課税対象となります。なので、大きな投資をする時や、大きく赤字になった際に解約したほうが賢明でしょう。

ちなみに、もともと連鎖倒産を防ぐ目的の制度です。

例えばクライアントから依頼されてイラストを描いていたが、先方が倒産してしまいギャラが支払われなくなってしまった…。そのお金が無いと生計が苦しい…!みたいな状況の時の保険のようなイメージです。

そんな時に積立金の10倍のお金を借りることができるようになります。

でもその際は積立金分は利子として取られてしまうようです(800万円積み立てておくと、お金を借りるとき8000万借りれるけど同時に800万円取られるイメージ)

「経費で落ちる」「控除を取る」ということは国の定める税制に従う。

「国の意向に従う」ということ。

- 不公平感無いように徴税するのは大変だからちゃんと申告やってね(=青色申告)

- 生活保護が増えると国は大変だから自助のため将来に備えてね(=年金・投資・共済・保険)

- 国内で家を買ったり借りたりしてしっかり働いてね(=役員社宅・住宅ローン控除等)

- たくさん物を買って経済を回しつつ売上をたくさんあげていってね(=各種経費計上)

しっかり節税を考えるフリーランスはお金をたくさん残せる!

税金についてよくある質問です。

A 無策のフリーランス<会社員<対策してるフリーランス

節税対策をしっかり考えているフリーランスは、手元にお金をたくさん残すことができます。

しかし、まったく税について考えずにノーガードで税金を取られていくフリーランスは会社員以上に苦しい懐事情に悩まされるはずです。

政府は「自助努力」を促しています。

この記事で紹介したような対策を講じて、合法的にお金をしっかり残せるフリーランスが増えれば嬉しいです。

イラストレーターの税金や事務手続きについて知りたいアナタにオススメの記事

- イラストレーターとして独立・副業するならfreeeに会計を任せれば確定申告も楽チン!

- イラストレーターの電子契約!面倒な契約書を簡単に管理しよう

- イラスト仕事の見積書・請求書・納品書を簡単に無料で作れるMisocaを紹介!

- 【転ばぬ先の杖】フリーランスイラストレーターが抱える悩み4つを解決できるフリーナンスを紹介

- 【税金お得!】扶養範囲内でイラストレーターとして働く方法